โครงสร้างภาษีสรรพสามิตรถยนต์อัตราใหม่

โดย: คมเมธ จิตวานิชไพบูลย์

เป็นไปตามที่หลายฝ่ายคาดการณ์ไว้เมื่อกระทรวงการคลังได้เลื่อนการเสนอปฏิรูปโครงสร้างภาษีสรรพสามิตรถยนต์ต่อคณะรัฐมนตรี (ครม.) ออกไปอย่างไม่มีกำหนด บรรดาค่ายผู้ผลิตรถยนต์ต่างโล่งอกที่ยังมีเวลาเก็บเกี่ยวผลประโยชน์และวางแผนรองรับโครงสร้างภาษีใหม่ต่อไป ในขณะที่บรรดาผู้ใส่ใจต่อสิ่งแวดล้อมต่างเสียดายโอกาสผลักดันการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) อย่างเป็นรูปธรรมจากภาครัฐ

ลำดับเหตุการณ์ความเป็นมา

เมษายน 2553 – กระทรวงการคลังเสนอเรื่องการปฏิรูปโครงสร้างภาษีรถยนต์ต่อคณะรัฐมนตรีเศรษฐกิจ เพื่อขอให้ทบทวนนโยบายสนับสนุนการใช้พลังงานทดแทน โดยเฉพาะอย่างยิ่งการลดภาษีให้กับผู้ประกอบการที่ผลิตรถยนต์ที่ใช้น้ำมัน E85 (เก็บภาษี 22%) และ E20 (เก็บภาษี 25%) เนื่องจากการให้สิทธิประโยชน์ด้านภาษีมากเกินกว่าต้นทุนการผลิตที่แท้จริง

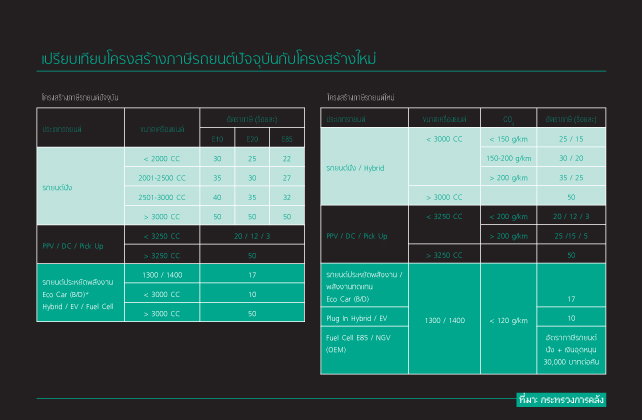

ตุลาคม 2553 – จัดตั้งคณะทำงานปฏิรูปโครงสร้างภาษีสรรพสามิตรถยนต์ขึ้นมาศึกษาแนวทางการจัดเก็บภาษีสรรพสามิตในอัตราใหม่ พบว่าปัจจุบันมีการเรียกเก็บภาษีสรรพสามิตรถยนต์ถึง 43 อัตรา ทำให้เกิดความไม่ชัดเจนในด้านนโยบายภาษี การจัดเก็บภาษี และการลงทุนเพื่อผลิตรถยนต์ของผู้ประกอบการ จึงเสนอให้โครงสร้างภาษีสรรพสามิตรถยนต์อัตราใหม่มีจำนวนอัตราน้อยลง พร้อมกับกำหนดหลักเกณฑ์การจัดเก็บภาษีใหม่โดยคิดจากปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ แทนที่จะเป็นตามขนาดเครื่องยนต์และประเภทของน้ำมันอย่างที่ใช้ในปัจจุบัน

พฤศจิกายน - ธันวาคม 2553 – กรมสรรพสามิตได้เชิญตัวแทนผู้ผลิตรถยนต์มาแสดงความคิดเห็นถึงโครงสร้างการจัดเก็บภาษีสรรพสามิตอัตราใหม่

เมษายน - กันยายน 2555 – มีการคาดการณ์ว่ากระทรวงการคลังจะนำเรื่องโครงสร้างภาษีสรรพสามิตรถยนต์อัตราใหม่เสนอต่อ ครม. แต่ท้ายที่สุดได้ตัดสินใจเลื่อนออกไปอย่างไม่มีกำหนด

ข้อเสนอโครงสร้างภาษีสรรพสามิตรถยนต์อัตราใหม่

สำหรับโครงสร้างภาษีสรรพสามิตรถยนต์อัตราใหม่จะคำนึงถึงการลดภาวะโลกร้อนและการใช้พลังงานอย่างมีประสิทธิภาพ โดยจะมีเพียง 16 อัตรา คิดอัตราภาษีจากการปล่อย CO2 โดยรถยนต์ที่สามารถลดการปล่อย CO2 ได้ต่ำกว่าเกณฑ์ที่กำหนดจะได้รับการลดภาษีสรรพสามิตลง หาไม่แล้วภาษีสรรพสามิตจะถูกปรับขึ้น ยกตัวอย่างเช่น รถยนต์ Hybrid ขนาดเครื่องยนต์ต่ำกว่า 3,000 cc หากปล่อย CO2 ได้ต่ำกว่า 150 g/km จะเสียภาษี 15 เปอร์เซ็นต์ ส่วนรถยนต์ในกลุ่มพลังงานทางเลือกใหม่ ซึ่งแทบไม่ได้ปล่อยก๊าซ CO2 เลย ได้แก่ รถยนต์ประหยัดพลังงาน/พลังงานทดแทน และ Eco Car (B/D) เป็นต้น ถึงจะเสียภาษีสรรพสามิตในอัตรา 17 เปอร์เซ็นต์ และ 10 เปอร์เซ็นต์เท่าเดิม แต่จะได้รับเงินอุดหนุน 30,000 บาท/คัน มีการประมาณการว่าโครงสร้างภาษีใหม่จะช่วยลดการปล่อย CO2 ได้ 40,000 ตัน/ปี อย่างไรก็ตามข้อเสนอโครงสร้างภาษีสรรพสามิตรถยนต์อัตราใหม่ยังไม่ได้ข้อสรุปสุดท้ายที่ชัดเจน ดังนั้นจึงอาจมีการเปลี่ยนแปลงได้

เสียงจากค่ายผู้ผลิตรถยนต์

สำหรับการปรับโครงสร้างภาษีสรรพสามิตรถยนต์นั้น ค่ายผู้ผลิตรถยนต์ส่วนใหญ่เห็นด้วยกับหลักการ แต่ต้องการความชัดเจนในรายละเอียดและวิธีปฏิบัติ รวมถึงมาตรการสนับสนุนของรัฐบาลที่ควรบูรณาการให้ไปในทิศทางเดียวกัน พร้อมทั้งเสนอขอเวลาเตรียมความพร้อมอย่างน้อย 3 ปี โดยมีประเด็นที่น่าสนใจดังนี้

- การคำนวณปริมาณการปล่อย CO2 ควรคิดทั้งระบบตั้งแต่กระบวนการผลิตไปจนกระทั่งถึงการปล่อย CO2 ออกสู่อากาศ เนื่องจากรถบางประเภทแม้ว่าจะมีปริมาณการปล่อย CO2 น้อยมาก แต่ในกระบวนการผลิตอาจมีการปล่อยออกมาเป็นจำนวนมาก

- การกำหนดอัตราภาษีไม่ควรกำหนดตามประเภทรถหรือเทคโนโลยี เนื่องจากผู้ผลิตแต่ละรายอาจมีการออกแบบและเรียกชื่อต่างออกไป และยังมีเทคโนโลยีใหม่ที่อยู่ระหว่างการวิจัยและพัฒนาด้วย

- ควรศึกษาถึงผลกระทบต่ออุตสาหกรรมที่เกี่ยวเนื่อง เช่น อุตสาหกรรมชิ้นส่วนยานยนต์

บทยังไม่สรุป

ในปัจจุบันคงไม่อาจปฏิเสธได้ว่าภาวะโลกร้อนเป็นปัญหาอันใหญ่หลวงของมวลมนุษยชาติ หลายประเทศได้ให้ความสำคัญและได้กำหนดนโยบายและมาตรการสนับสนุนต่างๆ เพื่อป้องกันและบรรเทาปัญหาที่เกิดขึ้น สำหรับประเทศไทยแม้ว่าจะมีความตื่นตัวในระดับหนึ่ง แต่ยังขาดการสนับสนุนจากภาครัฐอย่างจริงจัง โครงสร้างภาษีสรรพสามิตรถยนต์อัตราใหม่จะเป็นบทพิสูจน์สำคัญถึงความมุ่งมั่นของภาครัฐในการสร้างความตระหนักเรื่องปัญหาโลกร้อนให้แก่ประชาชนทั่วไป คงต้องติดตามกันต่อไปว่าเรื่องนี้จะลงเอยอย่างไร

ที่มา:

- หนังสือพิมพ์ประชาชาติธุรกิจฉบับวันที่ 16, 14, 13 และ 10 กันยายน 2555

- หนังสือพิมพ์กรุงเทพธุรกิจ 10 กันยายน 2555